“未富先老”?给80后90后们算笔退休账

9月2日,北京市老龄工作委员会办公室、北京市老龄协会在中国国际服务贸易交易会-2022智慧康养高峰论坛上发布了《北京市老龄事业发展报告(2021)》,报告显示2021年,北京市60岁及以上常住人口占比突破20%、65岁及以上常住人口占比突破14%,北京已进入中度老龄化社会。

不仅是北京!财联社2022年8月8日电,目前我国人口老龄化态势严峻,‘未富先老’是全社会面临的主要挑战。据了解,预计2035年前后,我国将进入人口重度老龄化阶段(60岁以上人口占比超过30%)。

什么是未富先老?

未富先老出现的原因是什么?

在目前不可避免的老龄化趋势下,

特别是80后90后们如何应对“未富先老”?

通过这篇文章,

国寿牛希望能为您提供一些“参考答案”。

什么是未富先老?

“未富先老”简单而言,指一个国家的人均收入还处于较低水平的情况下,人口却出现了老龄化的现象。

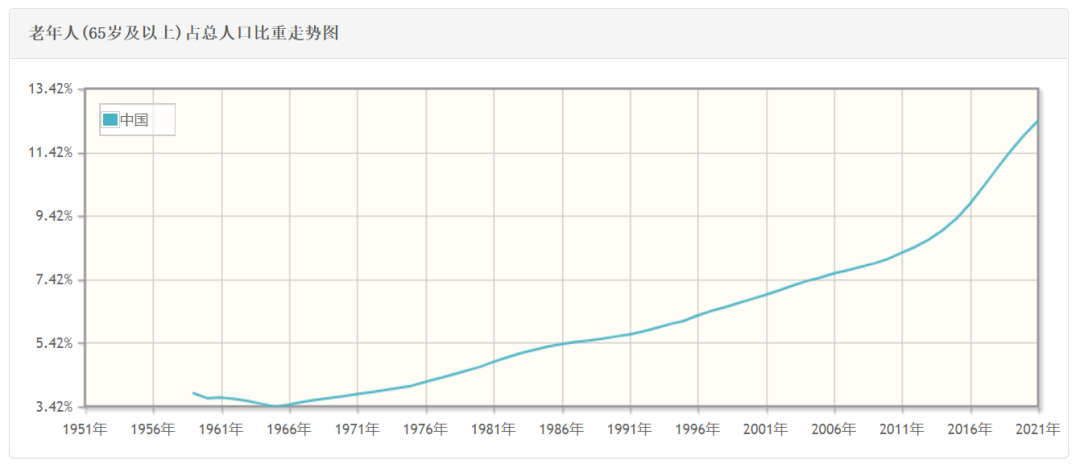

从1959年到2021年,我国老年人(65岁及以上)占总人口的比重从3.85%攀升至12.41%3,且仍处于上升态势,老龄化现象在不断加剧。

中国历年老年人(65岁及以上)占总人口比重

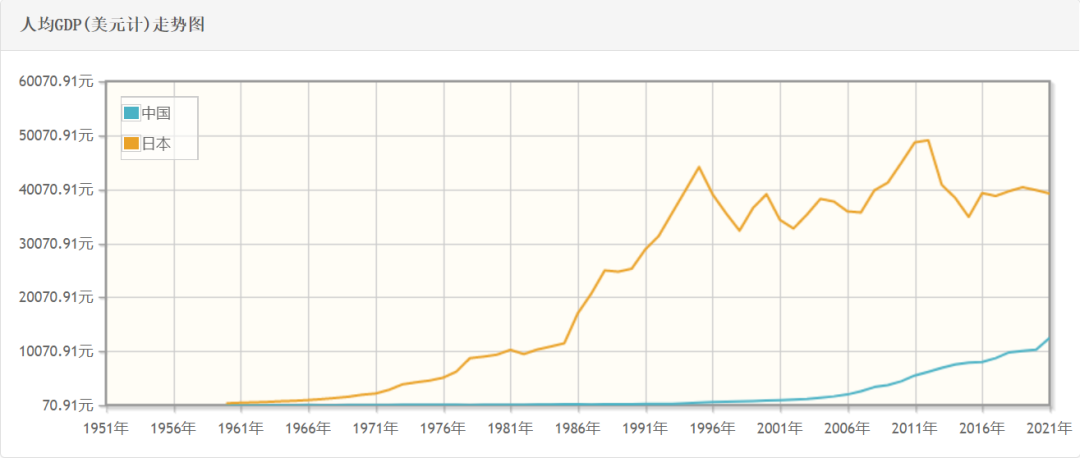

再来看老龄化最严重的国家日本,2021年日本老年人(65岁及以上)占总人口比重28.7%,居世界榜首,但日本人均GDP遥遥领先于中国,也就是说虽然日本是全球老龄化最为严重的国家,但日本是富裕的老龄化社会,是“先富后老”,对比之下,我国未来很有可能会呈现出社会还未富裕,人口结构却先老龄化的情景,即“未富先老”。

中国、日本历年人均GDP数据比较

给80后90后们算笔退休账

进入“而立之年”80后和90后们对“未富先老”趋势带来的压力感受最为深刻:上有父母需要照顾,下有孩子需要关心,同时还有自身生活工作的各方面压力......这部分群体对未来充满了迷茫和不确定性。

那么,要想过上有品质的养老生活,

究竟需要多少钱?

国寿牛先为大家算一笔账:

国际公认,如果退休金能够达到退休前工资的70%-80%,那么就可以愉快地养老。

而根据社科院的报告显示,目前我国养老金承压严重,80、90后只能在年轻时增加资本积累,才能够应对寿命延长的老年生活所需。在这样的情况下,如果一个人在退休前的生活费为每月1万元(取这个数字是为了方便计算),那么退休前,Ta的生活费就是一年12万,按养老金替代率70%来计算,退休后每年的生活费就是8.4万元。

同时,按照退休后还能活30年的寿命进行计算,退休之后需要的生活费金额就是252万元,也就是说,在退休前至少要准备好252万元,才能让一个每月生活费为1万元的人在退休后30年内实现养老自由,也才能真正实现“未老先富”。(仅供参考)

(注:未计算通货膨胀率)

如何应对“未富先老”?

应对“未富先老”是政府、企业和个人的共同挑战。

在国家层面上,政府正在出台相关政策,引导更多主体规范参与,金融机构也在加紧步伐,为人民群众养老提供更优质的金融产品和服务。

在社会养老压力增加的背景下,对于个人而言,该如何应对“未富先老”?

1、树立养老储备意识

单纯依靠基本养老保险变得不太现实,对此,个人需要尽早树立养老储备意识,主动加强对金融知识的学习,建立起正确的养老投资理念,按照追求长期投资获得长期收益的思路,尽早开展养老储备。

2、做好财务规划,规避长寿风险

如果我们的实际寿命高于预期寿命,但退休后的财务准备又不充分便会产生收支缺口,导致长寿风险。为此,我们要提前做好财务规划,可考虑购买终身年金保险等保障,在生命存续期间可按期领取,有效规避长寿风险。

3、购买保险保障,规避意外风险

要学会未雨绸缪,做足应对未来风险的准备,可根据自己情况购买寿险、重疾等保险保障,当发生意外风险时,便可进行风险对冲,在一定程度上减轻养老负担,为未来的不确定性增加一份安心。

4、提前了解适合自己的养老方式

根据自身情况,提前找到适合自己养老方式。如果您喜欢宅在家中,那么可以选择居家养老模式;如果想要更加便捷,也可以选择机构养老,享受更好的养老设施及更加周到的服务;当然,如果您想利用退休时间多出去看看,那么推荐您候鸟式养老,根据季节变化前往不同城市旅居,享受美好生活。

国寿牛再次强调

趁着年轻一定要做好养老规划

为自己加一份保险保障

让老年生活更加舒适

来源:中国人寿

最新评论