【关注】轻松读懂车购税新政策

《中华人民共和国车辆购置税法》已经于2019年7月1日起正式施行,以法律的形式明确了车辆购置税的相关要素和征管要求,下面我们从五个角度进行梳理,轻松读懂车购税新政策:

提示:

1.车购税的适用区域为中华人民共和国境内,只要在中华人民共和国境内发生了车购税的应税行为,都要征收车购税。

2.车购税纳税义务人的范围包括“单位和个人”,包括中国公民和外国公民。

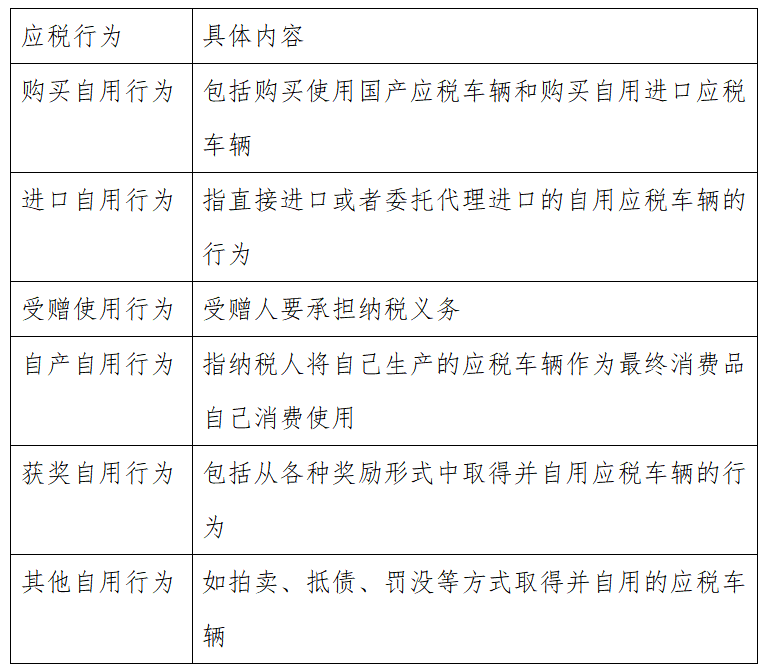

车购税以列举产品(商品)为征税对象。

征收范围包括汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车。

我国车辆购置税实行统一比例税率,税率为10%。

下列车辆免征车辆购置税:

(一)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用的车辆;

(二)中国人民解放军和中国人民武装警察部队列入装备订货计划的车辆;

(三)悬挂应急救援专用号牌的国家综合性消防救援车辆;

(四)设有固定装置的非运输专用作业车辆;

(五)城市公交企业购置的公共汽电车辆。

根据国民经济和社会发展的需要,国务院可以规定减征或者其他免征车辆购置税的情形,报全国人民代表大会常务委员会备案。

车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

应税车辆的计税价格,按照下列规定确定:

(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

(二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;

(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;

(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

注:

《中华人民共和国车辆购置税法》取消了原暂行条例有关最低计税价格的规定。

消费者小刘2019年8月份在4s店购买一辆小轿车,支付含增值税车价款250000元,同时要求在原车型上对有关配置进行升级,支付车辆配置升级费用8000元,已经收到相关票据。那么如何计算应纳车购税呢?

答:纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款。车辆配置升级费用作为购车价款的一部分,应并入计税价格征收车购税。2019年4月份以后,小轿车适用增值税税率为13%。

纳税人小刘应纳车购税=(250000+8000)÷(1+13%)×10%=22831.86元。

汇编:秦草

最新评论